岡山三通高市都委會審議通過 將打造岡山成北高雄科技副都心

高市府今(12)日召開第107次都市計畫委員會,審議通過岡山第三次通盤檢討,岡山將打造成為北高雄科技副都心。(圖:高市府提供)

高市府今(12)日召開第107次都市計畫委員會,審議通過岡山第三次通盤檢討,岡山將打造成為北高雄科技副都心。(圖:高市府提供)

岡山將打造成為北高雄科技副都心!高市府今(12)日由副市長林欽榮主持召開第107次都市計畫委員會,審議通過岡山第三次通盤檢討,針對配合岡山機場飛航管制放寬之容積提升機制、捷運場站周邊TOD發展、產業儲備用地提供與路網串聯、捷運聯開及都市更新開發、主要計畫與細部計畫拆離及相關檢討等五大項目,為北高雄注入新的發展動能,藉以提升產業、生活環境。

高市副市長林欽榮指出,近年來北高雄地區發展迅速,岡山位於路竹科學園區、橋頭科學園區及楠梓產業園區等半導體產業S廊帶重要樞紐,配合整體產業園區發展,將形成磁吸效應,增加就業機會,帶動人口的成長;又捷運岡山路竹延伸線建設開發所帶來的便利交通,針對捷運場站周邊TOD發展所衍生之住商辦公需求,亦須提早因應布局,啟動都市計畫通盤檢討。

聖森路西側產業儲備及都市發展用地現況。(圖:高市府提供)

聖森路西側產業儲備及都市發展用地現況。(圖:高市府提供)

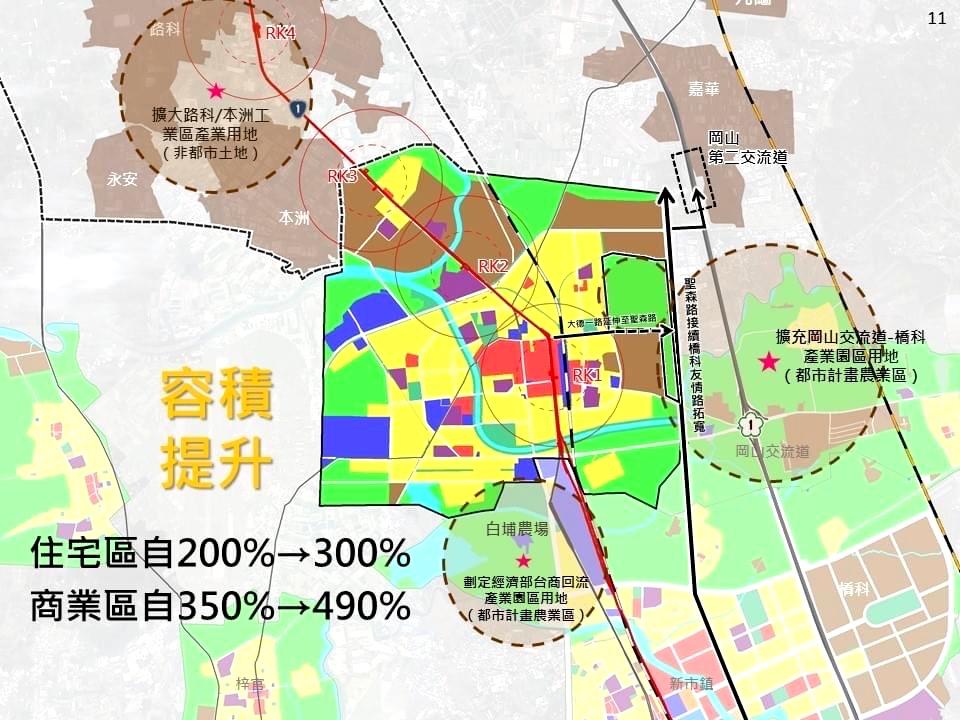

高市府都發局長吳文彥表示,市都委會召開5次專案小組會議,審議通過有五項重點,第一是產業儲備用地提供與路網串聯,於聖森路西側劃設約60公頃產業儲備及都市發展用地,並將大德一路延伸打通至聖森路完備整體路網系統;第二為社會住宅儲備用地規劃,將舊前峰國中土地劃設2公頃住宅區及1公頃公園用地提供社會住宅儲備空間。

RK1捷運開發區現況 。(圖:高市府提供)

RK1捷運開發區現況 。(圖:高市府提供)

第三為捷運聯開及都市更新開發,捷運RK1至RK3站周邊劃設5處捷運開發區,岡山車站西側國有土地劃設3處公辦都市更新地區,並變更為商業區,引導TOD發展;第四為配合岡山機場飛航管制放寬之容積提升機制,沿台一線兩側沿線兩個街廓內土地得允許有條件申請提升基準容積率,住宅區容積率可由200%提升至300%、商業區容積率由350%提升至490%;第五為辦理主要計畫與細部計畫拆離及相關檢討作業,強化地方自治彈性與效能,即時回應地方發展需求。

林欽榮說明,有關原公展草案將聖森路由30公尺向西拓寬為40公尺,經考量聖森路現況道路服務水準,以及土地所有權人陳情意見,且為減少對兩側既有廠房之影響及與南側友情路道路銜接之順暢等因素,聖森路道路寬度維持30公尺,短期改以工程設計方式縮減中央分隔島寬度來增加車行空間,未來再視西側產業園區發展情形及岡山整體交通路網規劃,評估拓寬的必要性。

吳文彥補充,自今年初起,北高雄各都市計畫區的通盤檢討作業已全面啟動,以岡山為起點,接續由路竹逐步往北辦理湖內、茄萣、興達港、彌陀及梓官等區,可望為北高雄注入新的發展動能,藉以提升產業、生活環境及帶動北高雄人口的成長。

留言

張貼留言